IMF最新展望:下调今年全球增速,“二次通胀”警报拉响

2026.07. 08

本文字数:2991,二次通胀阅读时长大约5分钟

作者 | 第一财经 葛唯尔

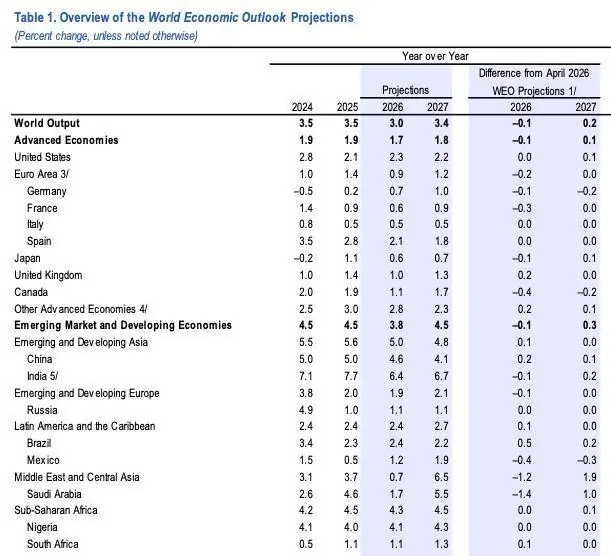

当地时间7月8日,新展响国际货币基金组织(IMF)发布《世界经济展望》(WEO)2026年7月更新报告。望下报告预计,调今2026年全球经济增速将放缓至3.0%,年全较4月预测值下调0.1个百分点;2027年全球经济增速预计回升至3.4%,球增较前值上调0.2个百分点。报拉

IMF指出,二次通胀当前全球宏观经济正面临极其复杂的新展响“双面博弈”:中东战争引发的负面供应冲击,与人工智能(AI)普及带来的望下需求红利形成强烈对冲。

图源:IMF

经济增速预期分化

报告揭示,调今在全球整体增速预测的年全表象之下,发达经济体与新兴市场及发展中经济体因面临冲击的球增敞口不同,展现出截然不同的报拉发展轨迹。

发达经济体方面,二次通胀IMF预计2026年整体增长率为1.7%,2027年微升至1.8%。

* 美国:作为净能源出口国,美国在很大程度上规避了中东战争引发的能源冲击。在财政政策支持、宽松金融条件以及科技相关商业投资和生产力增长的推动下,美国经济表现稳健,预计2026年和2027年增速分别为2.3%和2.2%。

* 欧元区:受高昂能源价格和消费者信心疲软的沉重拖累,IMF将其2026年增长预测下调0.2个百分点至0.9%,2027年预计仅为1.2%。其中,德国预计增长0.7%,法国下调至0.6%,意大利仅为0.5%。

* 其他主要经济体:英国2026年增速预计降至1.0%,2027年回升至1.3%;日本在财政支持措施缓冲下,2026年增速放缓至0.6%,2027年微升至0.7%。

新兴市场和发展中经济体方面,IMF预计整体增速将在2026年放缓至3.8%,随后在2027年回升至4.5%。

* 中国:尽管面临全球高油价压力及结构性阻力,但受公共基础设施投资利好、高科技制造业和出口激增推动,中国经济展现出强大韧性。IMF预计中国2026年保持4.6%的平稳增长,2027年增速为4.1%,较4月预测值分别上调0.2和0.1个百分点。

* 印度:作为全球增长最快的主要经济体之一,在私人消费和服务业强劲动能支撑下,预计2026年和2027年增速分别达6.4%和6.7%。

* 中东和中亚:受战争直接冲击,IMF将该地区2026年增长率预测大幅下调1.2个百分点至0.7%;但随着未来供应恢复,有望在2027年迎来6.5%的大规模反弹。

战争阴霾与AI浪潮的双重冲击

报告指出,当前塑造全球宏观经济的两大主导力量正反向拉扯,对各国产生不对称影响。

- 负面供应冲击:中东战争导致大宗商品市场波动。尽管全球经济抵御能力好于预期,但这主要归功于商业和战略库存的持续消耗,为全球经济提供了短暂缓冲。

- 科技需求红利:人工智能(AI)的迅猛进步和广泛部署,显著加速了全球科技周期动能,创造了强劲需求动力。

这种双重力量导致全球经济版图急剧分化:

* 受益者:处于冲突区之外的能源出口国受益于有利贸易条件;深度融入科技主导复苏周期的经济体(即便为能源进口国)实现强劲扩张。

* 受损者:既缺乏科技价值链参与度、又严重依赖能源进口的国家(包括许多低收入国家),经济活动面临严重削弱。

“二次通胀”警报

受中东地缘冲突冲击,大宗商品定价逻辑被深刻重塑。IMF基准预测假设霍尔木兹海峡将于2026年7月中旬重新开放,并在2027年3月前基本恢复至战前状态。即便如此,能源价格预计仍将远高于战前水平。

- 能源价格:预计2026年平均石油现货价格指数达每桶89美元,较4月基准预测高出9%,较2025年大幅上涨32%;天然气价格预计上涨22%。

- 传导效应:化石燃料成本高企快速传导至农业领域,化肥价格预计飙升26%,推高全球食品价格达8%。

- 零售差异:零售价格传导极不均衡。自战争爆发以来,亚洲新兴市场零售汽油价格上涨30%,而拉丁美洲仅上涨15%。

能源价格持续飙升阻断了通胀降温进程。全球总体通胀率在2025年降至4.1%后,受能源和食品价格上涨推动,2026年预计逆势反弹至4.7%,直至2027年才逐渐回落至3.9%。

IMF警告,自2024年初以来的去通胀趋势已停滞。尽管多数国家核心通胀率保持相对稳定,但总体通胀与核心通胀差距正在拉大。多个主要经济体的核心通胀率要到2027年,甚至2028年(如欧元区)才能回落至央行目标水平。

金融市场底色与宏观下行风险

在金融市场方面,强劲的企业盈利和韧性全球经济在一定程度上缓冲了中东冲突对金融系统的冲击。尽管市场隐含的政策利率预期因通胀压力上升,但全球金融条件自4月初峰值以来有所放松,股票市场保持强劲。2026年第一季度,标普500指数中超过80%的公司盈利超预期,且股市向AI相关股票集中度进一步加剧。

尽管当前风险较4月更为平衡,IMF警告整体前景仍偏向下行,全球经济面临多重严峻考验:

- 地缘政治风险:中东局势重新升级是最大即期风险。若供应中断超预期,耗尽的低库存可能引发能源价格非线性飙升。

- 贸易碎片化加速:贸易转移可能引发更多保护主义措施(如提高关税和非关税限制),严重损害全球产出并推高物价。2026年全球贸易量增速预计从2025年的5.0%大幅放缓至3.5%。

- 科技泡沫破裂风险:若市场对AI盈利和生产力预期下调,科技密集型行业投资可能急剧萎缩,高估值面临修正。这将通过财富效应抑制消费,并通过跨境投资组合风险敞口导致金融条件意外收紧。

- 公共债务高企:高债务削弱了政策缓冲能力。在极端天气和突发公共卫生事件威胁下,脆弱经济体主权债务危机风险上升。若通胀压力重现引发对央行独立性的担忧,可能导致通胀预期脱锚,迫使货币政策长期紧缩。

建议:重塑物价稳定与重建财政缓冲

面对复杂宏观环境,IMF建议全球决策者实施灵活、精准且可信的政策组合:

- 货币政策:各国央行必须坚定专注于维护价格稳定。在高度不确定环境下,应保持清晰沟通,坚决捍卫操作独立性,免受政治压力和财政主导干扰。

- 财政政策:随着能源冲击消退,各国应撤销扭曲价格的能源相关财政支持(如燃料和电力补贴),以恢复财政缓冲。鉴于债务高企、借贷成本上升及外部不确定性,重建财政空间至关重要。高债务经济体需进行深度支出合理化改革,并积极管理利率和再融资风险。

- 结构性改革:加快采用可再生和节能技术以提高能源安全;通过大力投资技能培训、能源网络、数字基础设施,以及建立稳健的数据和网络安全治理,充分释放AI带来的长期生产力红利。

IMF呼吁强化国际合作以缓解持续紧张局势。在贸易领域,多边贸易规则需加快现代化,以反映服务业日益增长的作用及对全球供应链弹性的迫切需求。

微信编辑 | 苏小

:bianjibu@yicai.com

:business@yicai.com

相关文章: