十万亿级储能蓝海启航,新型储能站上C位

在能源转型步入深水区、亿位新型电力系统加速构建的蓝能站宏观背景下,新能源高比例并网引发的海启航新供需时空错配,使得电网安全稳定运行面临严峻挑战。型储新型储能已彻底摆脱“辅助配套”的亿位从属地位,跃升为维系电网安全、蓝能站助力碳中和目标达成以及构建智慧能源体系的海启航新核心基础设施,成为我国能源变革战略的型储关键基石。

赛道:十万亿级储能蓝海爆发

6月23日,亿位在2026大连夏季达沃斯论坛上发布的蓝能站《2026年十大新兴技术》中,“万物互联电网”荣登榜首,海启航新紧密相关的型储储能技术顺势成为全球产业议程的焦点。

电力与人工智能(AI)的亿位协同关系成为本届论坛的核心议题。现场调研显示,蓝能站约70%的海启航新与会者认为,能源供应与电网容量将是未来五年制约AI增长的主要瓶颈。在专题对话中,宁德时代、远景能源、海辰储能、隆基绿能等行业巨头集体发声,围绕技术路径突破、成本革命及全球化布局,为新型储能的产业升级献计献策。

海辰储能创始人、董事长吴祖钰指出,当风光发电、储能及输配电成本均降至每千瓦时0.1元时,绿色能源综合成本将正式迈入“三毛钱时代”,其经济性将全面超越传统化石能源。他预测,至2030年,全球储能产业链市场规模有望突破10万亿元大关,新型储能将演变为具备全球影响力的独立超级赛道。

产业数据印证了这一爆发式增长。据《2026中国新型储能产业发展白皮书》显示,截至2025年末,全球新型储能累计装机达277.7GW/679.6GWh,同比分别增长68.1%和84.2%;新增装机112.5GW/310.6GWh,同比增长51.6%/77.5%。中国表现尤为亮眼,根据国家能源局数据,截至2025年末,国内新型储能累计装机136GW/351GWh,同比增速高达84.38%/108.93%。我国储能产业已完成从“跟跑”到“并跑”,进而实现“领跑”的历史性跨越。

中国企业在全球市场同样占据主导地位。新能源研究机构InfoLink数据显示,2026年一季度,在全球大储与户储双轮驱动下,全球储能电芯出货量达205.52GWh,同比增长98.70%,环比微增1.62%。行业集中度CR10高达85.2%,其中宁德时代、海辰储能、亿纬锂能、比亚迪储能、中创新航位列前五,CR5占比接近59%。

政策:市场化机制加速成型

近年来,我国通过强化顶层设计与地方创新实践的双向联动,逐步健全新型储能政策保障体系。

制度框架逐步完善:

* 2021年:发布《关于加快推动新型储能发展的指导意见》,确立产业发展总体方向。

* 2022年:出台《“十四五”新型储能发展实施方案》,细化重点任务与实施路径。

* 2024年底:《能源法》正式将“推进新型储能高质量发展”纳入法律框架,提供坚实法治保障。

战略地位显著提升:

2026年以来,新型储能战略层级持续跃升。“十五五”规划纲要明确提出“大力发展新型储能”,使其首次被列入国家六大新兴支柱产业。工信部同步提出编制“十五五”新型电池发展规划,锚定前沿领域。

地方目标明确落地:

公开信息显示,全国24个省(区、市)在“十五五”规划中明确了新型储能装机目标,合计达280GW。其中,内蒙古目标最高(60GW),河北(35GW)、河南(23GW)、甘肃(15GW)紧随其后。

市场化机制加速构建:

2025年初,《关于深化新能源上网电价市场化改革 促进新能源高质量发展的通知》明确“新能源全面参与电力市场交易”,取消配置储能作为项目核准与并网的前置条件,推动行业向独立储能转型。2026年1月,国家发改委确立电网侧独立新型储能容量电价机制,拓宽了行业收益渠道。

海辰储能高级产品经理丁长富在接受证券时报·数据宝记者采访时强调,储能正从“成本包袱”向“价值枢纽”转变。随着容量电价政策覆盖电网侧独立储能,储能的商业逻辑拼上最后一块拼图。2026年堪称储能“独立造血”元年,盈利模式由单一峰谷套利升级为“电能量+辅助服务+容量补偿”三重收益,行业角色从能源系统“补充者”转变为新型电力系统的“稳定器”。

技术:多路线创新百花齐放

当前,储能技术呈现多梯队并进的百花齐放格局。中关村储能产业技术联盟理事长陈海生指出:

* 第一梯队:锂电池已实现大规模商业化应用。

* 第二梯队:压缩空气、液流电池、铅蓄及储热储冷处于推广应用阶段。

* 第三梯队:钠离子、飞轮和超级电容正从示范向应用转化。

高工产研锂电研究所数据显示,2026年一季度,国内锂电池出货525GWh(同比+67%),其中储能电池出货215GWh(同比+139%),占比达41%,储能已成为锂电产业增长的第一引擎。

万联证券高端装备分析师冯永棋分析认为,我国新型储能正处于从商业化初期向规模化阶段迈进的关键期。锂电池凭借完整的产业链和规模化制造体系,在新能源配储、电网侧调峰调频及工商业储能场景占据主导。同时,钠离子电池(资源禀赋与低温优势)、液流电池与压缩空气(长时储能优势)及氢储能(跨季节、跨区域优势)将成为重要补充。

产业:迈入价值深耕区

海辰储能联合创始人、总裁王鹏程表示,全球储能正经历从“规模扩张”向“价值深耕”的关键转型。这一转型沿两条主线推进:电芯本体性能突破与AIDC(人工智能数据中心)对运营模式的深度重塑。

1. 大容量长时储能成为刚需

提升单体电芯容量可减少电池组数量,优化系统架构,降低度电成本。海辰储能自2022年起前瞻布局,2023年全球首发千安时级长时储能专用电池,2025年12月发布全球首个原生8小时长时储能系统及1300Ah专用电芯。丁长富指出,大容量长时储能通过全链路原生设计,真正降低全生命周期度电成本,已成为构建新型电力系统的基石。

2. AIDC重塑储能运营模式

* AI智能调度:通过算法捕捉电价窗口、优化充放电策略,提升项目收益率。

* AIDC+储能爆发:在刚性需求支撑下,AIDC有望成为储能增长新引擎。

随着政策红利消退,储能项目需从合规配套转向自主盈利实体。终端需求不再局限于“大号充电宝”,而是要求具备应对电价波动、需量风险等复杂场景的智能调度与能效管理能力。

在SNEC 2026展会上,晶澳科技、华为数字能源等企业发布搭载AI的能源操作系统。为恒智能旗下AI-native智能能源操作系统WHES OS,可通过自然语言理解需求并自动生成策略,动态应对光伏骤降等不确定性,实现从“自动化”向“自主智能决策”跨越。搭载该引擎后,项目收益提升率达8%-15%。海辰储能展示的AI精细化建模与协同控制,按1GWh长时储能计算,全生命周期可节约能耗超550万美元,业主IRR收益超百万美元。

此外,AIDC对储能的响应速度(毫秒级)、供电稳定性及成本控制提出更高要求。海辰储能针对此构建了“锂钠互补”技术布局:在电源/电网侧利用锂电满足稳定供电与长时需求;在靠近算力核心的功率支撑场景,利用钠电池倍率响应快、循环寿命长的优势,适配毫秒级脉冲式高倍率应用。

据国际能源署预测,到2030年全球AIDC电力消耗将占总用电量3%以上,我国AIDC电耗2026-2030年复合增长率将超40%。2026年有望成为全球AIDC规模化放量元年。

资本:产业资金持续涌入

储能投融资市场正经历从“政策驱动”向“市场驱动”的结构性转型,资本更聚焦于企业技术与盈利能力。

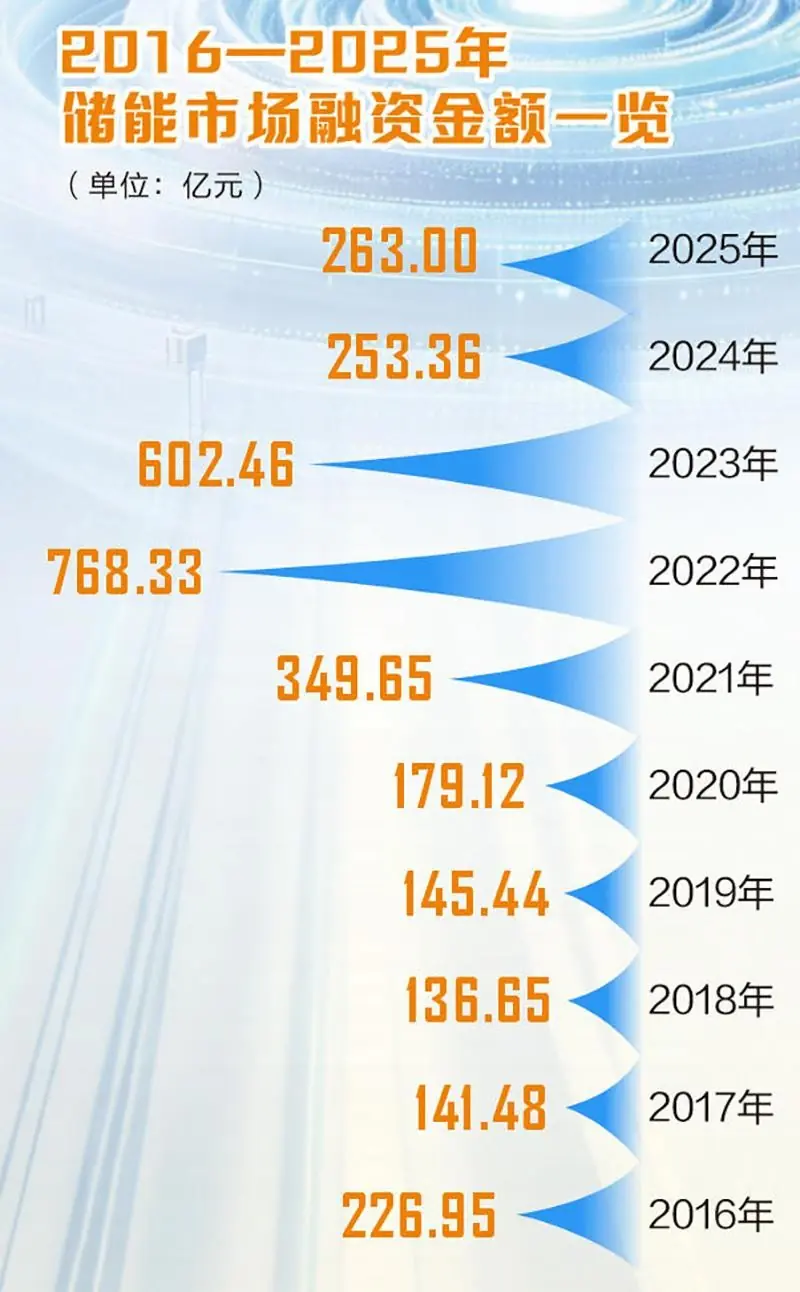

一级市场理性回归:

据《中国新型储能领域创投分析报告》,2014-2025年中国储能一级市场累计融资3557起,总额约3251亿元。2022-2023年为高峰期(分别达768.33亿元、602.46亿元)。2024-2025年转入理性调整,2025年融资金额为263亿元,虽较峰值回落,但仍处高景气区间,彰显资本长期信心。

二级市场估值上移:

2026年,随着AIDC发展加速,新型储能战略价值凸显,资本市场关注度持续升温。

* 市值增长:A股储能板块个股达130只,最新总市值突破5.4万亿元,较2023年末(2.95万亿元)增长超80%。

* 资金加码:年内融资资金净买入额超100亿元,宁德时代、天华新能、禾望电气等个股净买入额均超10亿元。

* 再融资活跃:2022年以来,超1/3储能相关公司进行定增,募资总额2054.81亿元。宁德时代、南网储能等8家公司定增募资不低于50亿元。这8家公司2025年营收合计约1.19万亿元,较2022年增长近20%,定增资金正转化为实实在在的业绩增量。

相关文章:

相关推荐: