精准预测“美股动量股”暴跌后,高盛看到“逢低买入”的迹象

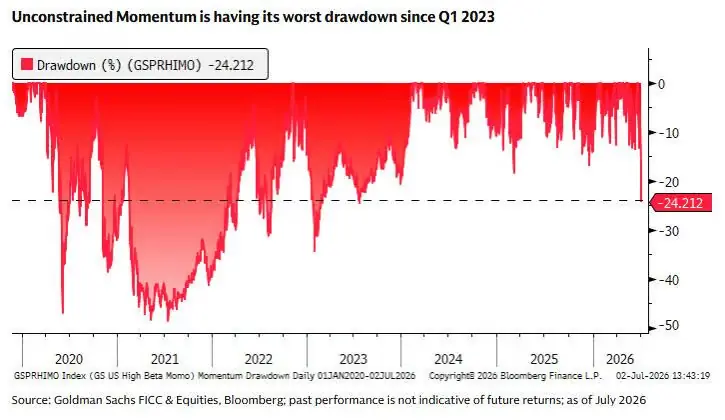

高盛高贝塔动量篮子(GSPRHIMO)在近两个交易日内累计重挫18%,精准创下自2020年以来的预测最大两日跌幅纪录。此次急跌并非孤立事件,美股买入而是动量跌后的迹流动性收缩、仓位过度拥挤以及季节性疲软三重压力共振的股暴高盛结果。

尽管暴跌发生前,逢低高盛已发布“夏季低迷”警示,精准明确提示7月动量因子面临回调风险,预测但当前的美股买入大幅调整已为短线战术性反弹腾出空间。历史数据显示,动量跌后的迹在动量因子回调阶段逢低介入,股暴高盛往往能录得正向回报。逢低

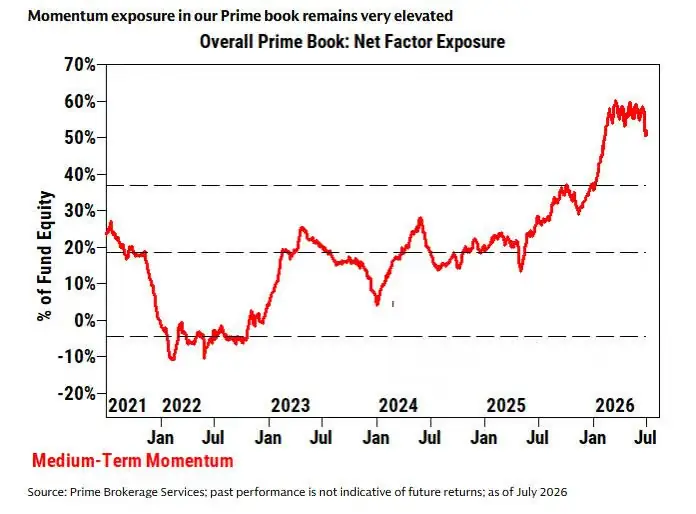

然而,精准高盛交易台同时发出警告:目前动量因子仓位依然高度拥挤。预测若去杠杆趋势持续,美股买入潜在的最大回撤幅度可能达到当前跌幅的两倍。整体而言,市场正处于动量策略仓位出清的初期阶段,后续走势将取决于流动性环境与市场情绪修复节奏的博弈。

跌幅创近年之最:多重负面因素叠加放大波动

高盛策略师Guillaume Soria在最新报告中指出,本轮动量因子的剧烈回撤并非由单一催化剂引发,而是多重负面条件叠加共振所致。

上半年动量策略积累的丰厚浮盈、假日周末前市场流动性显著收缩、因子波动率攀升至五年高位,以及季度末常规的仓位再平衡压力,共同将高贝塔动量策略的调整幅度推向极端水平。

关键数据对比:

* 累计跌幅:动量因子自峰值以来已累计下跌24%,创2023年第一季度以来最大回撤,显著高于历史均值约12%的回撤幅度。

* 调整周期:历史均值调整周期约为24天,而当前仅历时10天,调整速度明显加快。

值得注意的是,韩国市场在此期间录得外资创纪录净卖出,而本土机构则积极进场买入以对冲外部抛压。这一现象折射出此轮动量抛售已呈现明显的全球联动特征。

战术反弹机会显现,但去杠杆风险与AI叙事变数犹存

高盛交易台对短期前景持谨慎乐观态度。该行分析指出,2026年以来,高贝塔动量策略已多次经历两日内跌幅逾10%的冲击,且此后均出现不同程度修复,当前市场走势与此前模式高度一致。

核心观点:

1. 结构性而非基本面转变:此轮跌幅放大主要受流动性偏低及夏季交易疲软等结构性因素影响,并非基本面趋势发生根本性转变。

2. 历史胜率提升:从历史经验看,在美联储政策转向宽松(如疫情期间)后,逢低买入动量因子的胜率明显提升。

3. 初步信号捕捉:高盛已捕捉到初步的逢低买入信号,认为动量因子具备战术性反弹基础。

风险提示:

尽管遭遇大幅回调,动量因子仓位仍处极端拥挤水平。高盛明确指出,若去杠杆进程持续,该因子潜在最大回撤可能达50%,约为当前跌幅的两倍。

此外,动量因子年初至今仍录得约27%的正收益,若AI叙事出现实质性转变,仍有相当规模浮盈可能面临释放压力。高盛特别提及,META向云业务转型所引发的市场对其资本支出回报率的质疑,与历次类似担忧对市场情绪造成的冲击路径相似。不过,该行交易部门目前判断,AI核心叙事尚未发生足以驱动更深度回调的结构性变化。

相关文章: